Działania większości wierzycieli mają schematyczny charakter: skierowanie sprawy do sądu, uzyskanie wyroku, wysłanie sprawy do egzekucji komorniczej i oczekiwanie na efekty pracy komornika. Po jakimś czasie wierzyciel otrzymuje informację o zbiegach egzekucji na rachunkach bankowych dłużnika, a następnie, informację o umorzeniu egzekucji z powodu jej bezskuteczności.

Po tym fakcie wierzyciel albo rezygnuje z dalszych działań albo kieruje sprawę do firmy windykacyjnej. Firma ta albo nie osiąga żadnego efektu albo windykuje niewielką część należności, często niepokrywającą wydatków poniesionych na prowadzenie sprawy.

Spis treści

Dlaczego odzyskiwanie długów jest trudne

Pomiędzy dłużnikiem a wierzycielem zazwyczaj istnieje asymetria kompetencji. Pisząc wprost, zawodowy dłużnik (podmiot celowo nieregulujący zobowiązań) ma co najmniej kilka długów, w efekcie czego nabył wiedzę dotyczącą tego jak ukrywać majątek lub jak opóźniać regulowanie zobowiązań. Z kolei dla wierzyciela sytuacja, w której musi dochodzić roszczeń, ma miejsce bardzo rzadko i zwykle nie jest świadomy jak różne działania mógł podjąć jego kontrahent, w celu niezwrócenia pieniędzy.

W takim przypadku wierzyciel zwraca się po pomoc do prawnika. Niestety w przypadku dłużnika, który podejmuje działania zmierzające do ukrycia majątku windykacja jest trudna, ponieważ wymaga wiedzy z bardzo wielu dziedzin prawa, które są przedmiotem odrębnych specjalizacji. Prawnik znający się na postępowaniu cywilnym (wie jak uzyskać wyrok w sądzie) rzadko ma kompetencje z zakresu postępowania egzekucyjnego. Jeśli ktoś z kolei ma wiedzę z obydwu tych dziedzin, nie zna dobrze prawa karnego.

Żeby skutecznie dochodzić roszczeń konieczna jest też znajomość prawa upadłościowego, a także umiejętności z zakresu białego wywiadu (OSINT). Prawnik musi nie tylko swobodnie poruszać się w przepisach, ale umieć ustalić też gdzie dłużnik mieszka, jak zarabia, gdzie i jakie informacje o sobie i swoim otoczeniu (rodzinie, partnerach biznesowych) raportuje do publicznych rejestrów lub zamieszcza w internecie.

Dopiero połączenie takich kompetencji, czyli interdyscyplinarna wiedza prawnicza oraz OSINT pozwalają na osiągnięcie efektu synergii i podjęcie skutecznych działań wobec dłużnika.

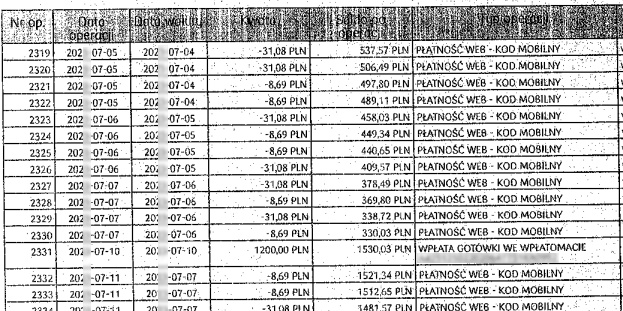

Fragment historii rachunku bankowego dłużnika uzyskany od komornika

Jak zaplanować skuteczną windykację

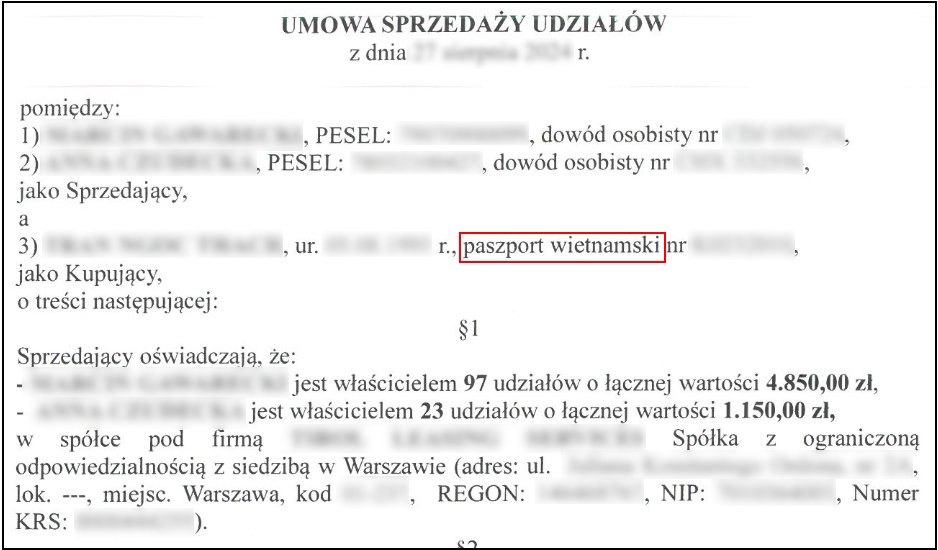

W pierwszym kroku dokładnie analizujemy sytuację faktyczną i prawną dłużnika. Przykładowo, kierowanie sprawy do sądu, w sytuacji w której dłużnik miesiąc wcześniej złożył wniosek o ogłoszenie upadłości, może nie mieć najmniejszego sensu. Z kolei ustalenie, że w spółce dłużnika zmienił się zarząd, w którym w jego miejsce pojawiło się dwóch obywateli Wietnamu, powinno skutkować zupełnie inną treścią pozwu, a jego skierowanie do sądu nadal może mieć sens. Do tego jednak konieczna jest analiza akt spółki czego większość wierzycieli nie robi, mimo że od kilku lat jest to znacznie ułatwione dzięki ich digitalizacji.

Umowa sprzedaży znaleziona w trakcie analizy akt spółki

Jeśli z kolei pozywany kontrahent prowadzi jednoosobową działalność gospodarczą, która jest zadłużona, a równocześnie jest udziałowcem w dwóch spółkach, gdzie członkiem zarządu jest żona dłużnika, może to być cenna informacja przy zabezpieczaniu majątku, jeszcze na etapie toczącej się sprawy sądowej. Dłużnik może być też osobą nieznaną z miejsca pobytu, ale jeśli ustalimy w odpowiednich urzędach, że rok wcześniej kupił dom, to skuteczne doręczenie pozwu przez komornika będzie dużo prostsze.

Innym przykładem może być sprawa, w której dłużnik był osobą nieznaną z miejsca pobytu, reprezentowaną przez kuratora, ale ustaliliśmy, że w innym sądzie, w tym samym mieście, toczy się postępowanie sądowe, które dłużnik wytoczył swojej byłej żonie. Informacje te pozwoliły na uzyskanie już w pierwszej instancji wyroku z tzw. rygorem natychmiastowej wykonalności, dzięki czemu skierowanie sprawy do komornika było możliwe 2 lata wcześniej niż w przypadku niepodjęcia tych działań.

Powyższe przykłady pokazują, że analiza sytuacji dłużnika jest punktem wyjścia. To ona pozwala podjąć decyzję, czy sens ma skarga pauliańska, rozbudowane postępowanie egzekucyjne, pozew przeciwko członkowi zarządu z art. 299 k.s.h., postępowanie karne z art. 300 k.k., postępowanie karne z art. 286 k.k., skierowanie wniosku o upadłość dłużnika, wniosek o wyjawienie majątku, pozew o ustanowienie przymusowej rozdzielności majątkowej, czy wniosek o zakazanie prowadzenia działalności i pełnienia funkcji w spółkach.

Podejmowanie wszystkich takich działań równocześnie, bez wcześniejszego rozeznania sytuacji dłużnika, będzie przypominało strzelanie ślepą amunicją i wygeneruje ogromne koszty.

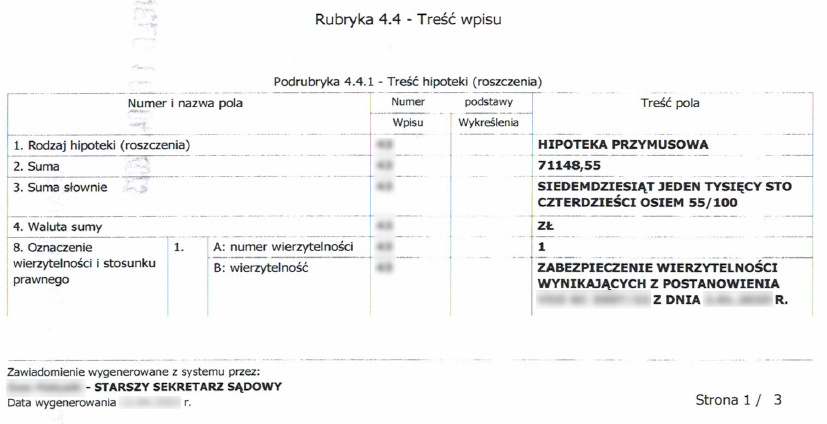

Hipoteka przymusowa na nieruchomości dłużnika ustanowiona w toku sprawy sądowej

Niedoceniane postępowanie egzekucyjne

Zgodnie ze statystykami Ministerstwa Sprawiedliwości, około połowa egzekucji kończy się umorzeniem w związku z ich bezskutecznością. Komornicy często działają schematycznie ograniczając podejmowane działania do zajęcia rachunków bankowych i czynności w terenie, podczas których próbują nakłonić dłużnika do zwrotu należności. Komornik patrzy też na wysokość windykowanej kwoty, ponieważ na jej podstawie oblicza swoje 10% wynagrodzenia.

Prawnicy zazwyczaj nie potrafią kontrolować czynności komorników, ponieważ nie znają szczegółowo przepisów dotyczących egzekucji ani narzędzi, z których korzystają kancelarie komornicze. Ponadto informacje o sprawie najczęściej uzyskuje się wyłącznie telefonicznie, ponieważ komornicy – w przeciwieństwie do sądów – nie prowadzą akt elektronicznych udostępnianych wierzycielowi. Wszystko to prowadzi do iluzorycznej kontroli nad toczącą się egzekucją.

Tymczasem dobrze prowadzone postępowanie egzekucyjne pozwala na uzyskanie lepszych efektów niż postępowanie przed policją lub prokuraturą. Pozyskane w jego toku informacje, nawet jeśli nie doprowadzą do spłaty zobowiązania, są bezcenne przy planowaniu dalszych działań.

Przykładem może być wykaz majątku, który komornik odbiera od dłużnika. Często wykaz ten nie jest składany, mimo że komornik może zmusić do tego dłużnika nawet przy asyście policji. Treść tego wykazu nie jest regulowana przepisami, w związku z czym wierzyciel może zwrócić się do komornika o zadanie konkretnych pytań dostosowanych do sprawy, podczas gdy organ egzekucyjny zawsze zadaje pytania ogólne. Skonfrontowanie odpowiedzi dłużnika z własnymi ustaleniami, może być podstawą do pociągnięcia go do odpowiedzialności karnej za oświadczenie nieprawdy w wykazie majątku.

Fragment wykazu majątku dłużnika wg wzoru organu egzekucyjnego

Ogromną rolę pełni analiza historii rachunku bankowego dłużnika, który może na nim operować do tzw. kwoty wolnej od zajęcia (nigdy nie jest tak, że komornik zajmuje na rachunku wszystko co do złotówki). Istnieją też mechanizmy walki z płatnościami za pośrednictwem usług takich jak Revolut, ZEN itp.

Podobnych czynności, które można wykonać w toku postępowania egzekucyjnego w sposób niestandardowy jest kilkanaście, a każda z nich może być punktem zwrotnym w odzyskiwaniu długu.

Odpowiedzialność karna dłużnika

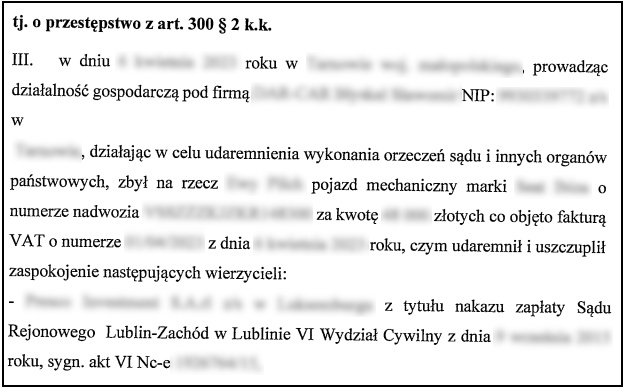

Dłużnik odpowiada karnie za ukrywanie swojego majątku lub źródeł zarobku, a także za jego przenoszenie (np. sprzedaż, darowizna) na inne osoby. Reguluje to art. 300 Kodeksu karnego. Prawo karne pozwala pociągnąć do odpowiedzialności nie tylko samego dłużnika, ale także inne osoby pomagające dłużnikowi. Najczęściej są to członkowie rodziny, znajomi lub tzw. słupy. Aby osoby współpracujące mogły zostać ukarane, muszą mieć świadomość, że pomagają dłużnikowi w ukrywaniu majątku przed wierzycielami.

Fragment aktu oskarżenia z art. 300 k.k.

Jeśli dłużnik nie był dotychczas karany będzie dążył do uniknięcia odpowiedzialności karnej poprzez spłatę zadłużenia. Co istotne, przepisy Kodeksu karnego premiują postawę dłużnika, który ureguluje swoje zobowiązania, ponieważ zgodnie z art. 307 § 1 k.k. „wobec sprawcy przestępstwa określonego w art. 296, art. 299-305 lub w art. 306b, który dobrowolnie naprawił szkodę w całości, sąd może zastosować nadzwyczajne złagodzenie kary, a nawet odstąpić od jej wymierzenia”.

Minusem tego typu rozwiązania jest fakt, że organy ścigania mają z nim do czynienia rzadko, co wymusza dużą kontrolę przebiegu postępowania przez pełnomocnika, tak żeby dało ono pożądany efekt.

Zakazanie dłużnikowi jakiejkolwiek aktywności gospodarczej

Mało znanym postępowaniem, bardzo rzadko spotykanym w sądach jest postępowanie w sprawie zakazania prowadzenia działalności gospodarczej i pełnienia funkcji w spółkach z art. 373 Prawa upadłościowego. Jest to regulacja z zakresu Prawa upadłościowego. Przepisy te – ze względu na swoją obszerność – nie są znane większości prawników. Ponadto postępowanie to jest jednym z niewielu, które jest w pełni elektroniczne (nie ma możliwości złożenia wniosku na papierze), co również ogranicza jego znajomość, wśród osób, które nie mają regularnego kontaktu z postępowaniami upadłościowymi lub restrukturyzacyjnymi.

Fragment wniosku o orzeczenie zakazu działalności

Sąd może nałożyć taki zakaz nie tylko na dłużnika, ale również na osobę faktycznie zarządzającą firmą. Taki zakaz orzeka się na okres od 1 roku do 10 lat. Najczęstszym powodem wszczęcia takiego postępowania jest niezłożenie w wymaganym terminie wniosku o ogłoszenie upadłości. Sąd może nałożyć ten zakaz również w sytuacji, gdy upadły już po ogłoszeniu upadłości ukrywa, niszczy lub obciąża swój majątek.

Małżeństwo jako sposób ochrony majątku

Dłużnik pozostający w związku małżeńskim może zawrzeć majątkową umowę małżeńską (intercyzę) w celu kumulowania majątku u współmałżonka. Wbrew pozorom nie jest to dobry sposób ochrony majątku, ponieważ wobec osoby bliskiej stosuje się ostrzejsze kryteria przy udowadnianiu jej odpowiedzialności, czy to w ramach skargi pauliańskiej, czy też w ramach przestępstwa pokrzywdzenia wierzyciela.

Ciekawszym przypadkiem jest małżeńska wspólność majątkowa, czyli klasyczna sytuacja dla większości małżeństw. Jeśli wierzyciel uzyskał wyrok przeciwko dłużnikowi, który ma małżonka, to bez odpowiednich dokumentów, nie będzie możliwe skierowanie egzekucji np. do nieruchomości, która jest współwłasnością małżonków.

W takim przypadku możliwe jest skierowanie pozwu o ustanowienie przymusowej rozdzielności majątkowej. Przebieg takiego postępowania nie jest skomplikowany ani na gruncie prawnym, ani dowodowym, a potrafi być skutecznym środkiem nacisku na dłużnika, którego małżonek zostaje wciągnięty w sprawę regulowania nieswoich zobowiązań.

Inne postępowania a upadłość i restrukturyzacja

Odzyskiwanie wierzytelności często wspierane jest również przez inne postępowania np. skargę pauliańską (ubezskutecznienie czynności przeniesienia składnika majątku dłużnika na inną osobę), pozew przeciwko członkowi zarządu z art. 299 k.s.h., wniosek do sądu o wyjawienie majątku, pozew o ustanowienie przymusowej rozdzielności majątkowej, inne postępowania karne lub zwalczanie skierowanych przez dłużnika do sądu wniosków restrukturyzacyjnych lub upadłościowych.

Istnieje też inny, ważny i niedoceniany aspekt zaawansowanych działań windykacyjnych. Odpowiednio wczesne ich podjęcie może sprawić, że nawet jeśli dłużnik złoży wniosek upadłościowy lub restrukturyzacyjny i zostanie on pozytywnie rozpatrzony, to nasza sytuacja może być uprzywilejowana w stosunku do innych wierzycieli. Klasycznym przykładem jest uzyskanie tzw. hipoteki przymusowej, w efekcie czego wierzyciel uzyska spłatę w pierwszej kolejności w stosunku do reszty zwykłych wierzycieli.

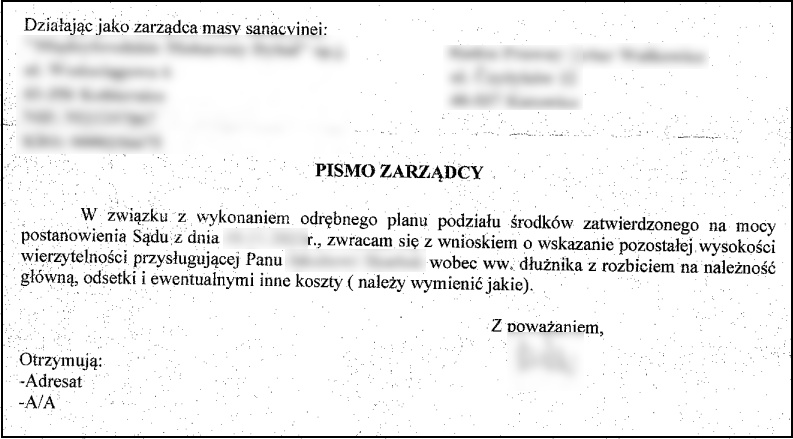

Kilkukrotnie mieliśmy już do czynienia z sytuacją, w której odrębny plan podziału sumy uzyskanej ze sprzedaży nieruchomości był sporządzany dla grupy wierzycieli takich jak banki czy urzędy, a jedynym prywatnym wierzycielem (z grupy kilkudziesięciu innych) był nasz klient, na rzecz którego odpowiednio wcześnie udało się ustanowić hipotekę przymusową.

Pismo zarządcy informujące o wykonaniu (zapłacie) odrębne planu podziału

Windykacja zaczyna się przed powstaniem długu

Większości problemów związanych z windykacją można uniknąć na etapie zawierania umowy poprzez jej odpowiednią treść oraz poprzez weryfikację stanu majątkowego kontrahenta. Przykładem może być korzystanie z biur informacji gospodarczej. Żeby zgłosić do takiego biura wierzytelność lub sprawdzić długi w biurze, należy mieć z nim zawartą umowę. Żeby zgłosić wierzytelność do BIG wystarczy wystawienie faktury i wezwanie dłużnika do zapłaty (dług nie musi być przedmiotem sporu sądowego). Weryfikacja w BIG pozwala na wczesne wykrycie problemów finansowych podmiotu, który w innych publicznych rejestrach nie będzie raportował żadnych problemów.

Zbiorczy raport z biur informacji gospodarczej

Umowa z BIG wiąże się jednak z kosztami rzędu 250-500 zł netto miesięcznie, co dla wielu przedsiębiorców jest nieuzasadnionym wydatkiem, biorąc pod uwagę jak rzadko spotykają się z nieskutecznymi windykacjami. Z tego powodu oferujemy naszym klientom weryfikację dłużnika w BIG za naszym pośrednictwem, co minimalizuje koszt sprawdzenia kontrahenta do zaledwie 30-60 zł brutto. Dzięki temu możliwe jest sprawdzenie niemal każdego kontrahenta, z którym zawierana jest umowa.

W przypadku poważniejszych transakcji przygotowujemy raport o kontrahencie, który stanowi pogłębioną, krytyczną analizę wszystkich dostępnych informacji na temat danego podmiotu w publicznych rejestrach. Informatyzacja działalności publicznej jest obecnie na tyle rozwinięta, że pozwala na weryfikację w kilkunastu rejestrach. Pogłębiona weryfikacja kontrahenta różni się od zautomatyzowanych raportów tworzonych przez biura informacji gospodarczej lub firmy windykacyjne tym, że analizuje pozyskane informacje przez pryzmat wiedzy prawniczej, dzięki czemu można wykryć zagrożenia lub ustalić metody windykacji, które nie wynikają z mechanicznego zagregowania danych.

Inne sposoby ochrony wierzytelności przyszłych

Duże podmioty lub firmy z dużymi obrotami najczęściej korzystają z faktoringu lub ubezpieczenia wierzytelności. Faktoring jest usługą finansową polegającą na tym, że to faktor płaci wierzycielowi za fakturę, aby ten szybciej otrzymał należność. Zależnie od typu faktoringu, faktor może opcjonalnie przejąć na siebie ryzyko niewypłacalności kontrahenta. Oczywiście każdy typ faktoringu wiąże się nie tylko z prowizjami na rzecz faktora, ale również z limitami wypłacanych kwot. Z kolei ubezpieczenie wierzytelności, o ile nie zaistnieją przesłanki odmowy wypłaty odszkodowania, skutkuje odzyskaniem do 90% wysokości długu.

Rozwiązania te są opłacalnym modelem biznesowym jedynie przy odpowiednio dużej skali działalności lub regularnym spotykaniem się z niewypłacalnością kontrahentów. Natomiast w większości przypadków najbardziej opłacalne finansowo jest wdrożenie rzetelnych procedur weryfikowania kontrahentów oraz zawierania umów w sposób ułatwiający ewentualne przyszłe windykacje.

Dlaczego nie firma windykacyjna

Wierzyciele po bezskutecznej egzekucji często kierują długi do firm windykacyjnych. Model działania przeważającej liczby takich podmiotów sprowadza się do windykacji telefonicznej lub rzadziej terenowej (czyli tego, co robi komornik) oraz do złożenia zawiadomienia o popełnieniu przestępstwa oszustwa przez dłużnika, które to przestępstwo bardzo rzadko ma miejsce, w efekcie czego postępowanie jest umarzane.

Większość twierdzeń formułowanych w ofertach tych firm nie znajduje żadnego pokrycia w rzeczywistości, a windykacja ma charakter schematyczny i nie bazuje na kompleksowej znajomości przepisów. Częstym skutkiem jest niepotrzebne wydanie kilku tysięcy złotych i strata czasu, który można było wykorzystać na inne metody odzyskania należności. Na marginesie można też wskazać, że samo w sobie grożenie odpowiedzialnością karną w celu odzyskania długu również może być karalne (art. 190 § 1 w zw. z art. 115 § 12 k.k.), o czym musi pamiętać wierzyciel informujący dłużnika o skierowaniu sprawy do firmy windykacyjnej.

Przy jakich kwotach zaawansowana windykacja ma sens

Wbrew pozorom zaawansowane metody windykacji są dostępne dla wierzycieli już przy kwotach od około 5.000-10.000 zł. Wynika to z faktu podejmowania precyzyjnych działań, nie zaś wszystkich możliwych, które wiązałyby się z łącznymi kosztami idącymi w dziesiątki tysięcy złotych. Podstawą do ustalenia czynności, które należy podjąć jest przygotowanie raportu o dłużniku, którego koszt wynosi zazwyczaj około 500-800 zł brutto.

Częstą metodą działania zawodowych dłużników jest nieregulowanie zobowiązań na relatywnie niskie kwoty, wynoszące nie więcej niż 5.000 zł. Dłużnik zdaje sobie sprawę, że windykacja takiej kwoty może być dla wierzyciela nieopłacalna. Jeśli dochodzona wierzytelność jest niska, sposobem na to jest koordynacja działań z innymi wierzycielami i wspólne poniesienie kosztu windykacji. Ustalenie innych wierzycieli najczęściej jest możliwe poprzez analizę informacji z BIG lub z Krajowego Rejestru Zadłużonych.

Pomoc prawna

Jeśli jesteś zainteresowany naszą pomocą w zakresie windykacji lub przygotowania raportu o kontrahencie opisz sprawę korzystając z tego formularza lub zadzwoń do nas. Otrzymasz bezpłatną wstępną analizę sprawy oraz propozycję pomocy z naszej strony wraz z wyceną.

Opisy naszych spraw (case studies)

W kolejnych artykułach opiszemy historię naszego klienta, który zawarł umowę z nieuczciwą rodziną prowadzącą działalność w formie licznych spółek w branży budowlanej. Dzięki analizie tych spółek, z którymi nasz klient nie miał umowy, udało nam się ustalić nieruchomość członka zarządu spółki, która była naszym dłużnikiem. W ostatniej chwili przed przeniesieniem własności na krewną członka zarządu ustanowiliśmy hipotekę i odzyskaliśmy dług co do złotówki.

Kolejna historia dotyczy dłużnika, w przypadku którego doprowadziliśmy do rozwiązania umowy prowadzonej przez niego spółki. W momencie gdy dostał pracę, celowo nie skierowaliśmy wniosku o egzekucję z jego wynagrodzenia, ponieważ robiło to 40 innych wierzycieli. Zamiast tego skierowaliśmy wniosek egzekucyjny do innego, mniej oczywistego składnika majątku. Dzięki dodatkowym naciskom prawnym na dłużnika, zaczął on regularnie zmniejszać stan swojego zadłużenia.

W innej sprawie dzięki udowodnieniu, że umowa naszego klienta spełniała przesłanki wydania nakazu w tzw. postępowaniu nakazowym (są to sprawy zbliżone do spraw z weksla, gdzie dług jest niemal pewny), nasz klient zyskał stopień uprzywilejowania porównywalny z bankiem i Zakładem Ubezpieczeń Społecznych. W efekcie w toczącym się postępowaniu restrukturyzacyjnym nasz klient odzyskał wierzytelność w pierwszej kolejności, a ponad setka innych wierzycieli musiała podzielić się pozostałą kwotą.

Tam, gdzie dłużnik widzi koniec drogi, my znajdujemy nowe narzędzia prawne. Zawodowy dłużnik potrzebuje profesjonalnego przeciwnika. Jeśli potrzebujesz wsparcia, z nami możesz odzyskać kontrolę nad swoimi pieniędzmi.

{kind=link}

[…] działalności gospodarczej i pełnienia funkcji w spółkach, o czym piszemy w artykule „Jak odzyskać pieniądze od zawodowego dłużnika?”. Postępowanie to jest jednak rzadko wykorzystywane przez wierzycieli prywatnych, częściej takie […]

[…] Podejmowanie działań zmierzających do regulowania długów spółki lub wszczęcia procedur upadłościowych czy restrukturyzacyjnych jest o tyle istotne, że zarząd spółki może odpowiadać swoim prywatnym majątkiem na podstawie art. 299 Kodeksu spółek handlowych. Inne ryzyka obejmują m.in. odpowiedzialność z art. 300 Kodeksu karnego (przestępstwo pokrzywdzenia wierzyciela), czy z art. 373 Prawa upadłościowego (orzeczenie zakazu prowadzenia działalności gospodarczej lub pełnienia funkcji w spółkach). Zagadnienia te opisujemy szerzej w artykule „Jak odzyskać pieniądze od zawodowego dłużnika?”. […]