")

Internet obiegła informacja o problemach finansowych agencji marketingowej1, której współwłaścicielem – przez spółki zależne – jest Robert Lewandowski. Analiza prawna sytuacji tego podmiotu potwierdziła opisywane problemy oraz małe prawdopodobieństwo braku wiedzy Roberta Lewandowskiego (lub jego zaufanych ludzi) na ten temat.

Wzbudziło to nasze zainteresowanie, więc postanowiliśmy pójść tropem spółek naszego piłkarza i bieznesmena. Intuicja nas nie zawiodła – odkryliśmy więcej niż się spodziewaliśmy.

Spis treści

Suma wszystkich spółek

Beneficjent rzeczywisty to osoba, która sprawuje co najmniej pośrednią kontrolę nad jakimś podmiotem2. Zgodnie z Centralnym Rejestrem Beneficjentów Rzeczywistych Robert Lewandowski ma takie uprawnienia w odniesieniu do 30 spółek zarejestrowanych w Polsce (wg stanu ma marzec 2026 r.).

Nie jest niczym złym bycie przedsiębiorczym. Gorzej jeśli nasza przedsiębiorczość zaczyna być kłopotem dla innych.

Sprawozdania finansowe

Jednym z elementów zapewniających transparentność funkcjonowania spółek są jawne sprawozdania finansowe. Obowiązek ich sporządzania i ogłaszania wynika z ustawy o rachunkowości, a brak sporządzenia lub przesłania takiego sprawozdania do Krajowego Rejestru Sądowego jest czynem zabronionym zagrożonym grzywną lub ograniczeniem wolności3. W praktyce sądy w takiej sytuacji wszczynają postępowanie przymuszające. Po złożeniu dokumentów umarzają postępowanie, a czasem zawiadomią też organy ścigania.

W przypadku większości spółek sprawozdanie powinno pojawić się w KRS do 15 lipca kolejnego roku, czyli jeśli w spółce rok obrotowy i kalendarzowy pokrywają się, to sprawozdanie za 2024 r. musiało znaleźć się w KRS najpóźniej 15.07.2025 r.

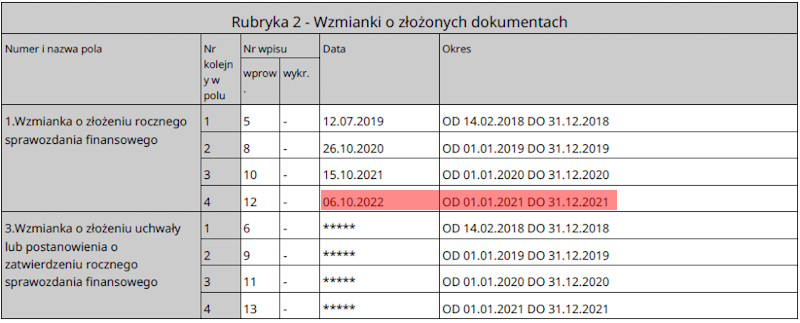

Jak wygląda składanie sprawozdań finansowych przez spółki powiązane z Robertem Lewandowskim? Piłkarz jest właścicielem (99% udziałów) spółki 5IN9 GLOBAL sp. z o.o. (KRS: 0000718724), która z kolei jest udziałowcem w kilkunastu innych spółkach. Spółka 5IN9 GLOBAL ostatnie sprawozdanie finansowe złożyła w październiku 2022 r. za rok 2021.

Fragment odpisu pełnego z KRS spółki

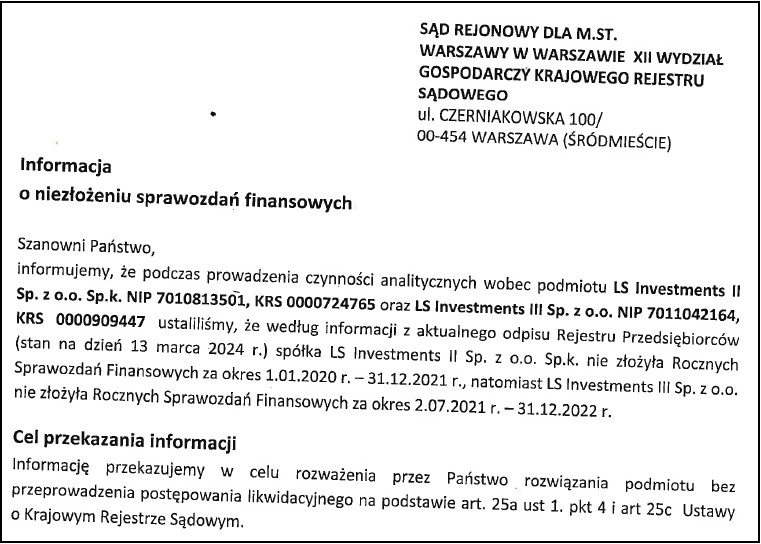

W marcu 2024 r. urząd skarbowy skierował do sądu pismo z propozycją rozważenia rozwiązania z urzędu spółek LS Investments II sp. z o.o. sp. k. (KRS: 0000724765) oraz LS Investments III sp. z o.o. (KRS: 0000909447) w związku z nieskładaniem przez nie sprawozdań finansowych. W obydwu tych spółkach Robert Lewandowski jest beneficjentem rzeczywistym4. Po piśmie z urzędu pierwsza z tych spółek złożyła zaległe sprawozdania (do 2023 r. włącznie, nowszych sprawozdań brak). Druga z nich nie.

Fragment pisma urzędu skarbowego z 13.03.2024 r.

W innej sprawie dotyczącej spółki Bio-Lider sp. z o.o. (KRS: 0000859417) sąd skierował w 2023 r. pismo do prokuratury informujące o niezłożeniu sprawozdania finansowego za 2021 r. Złożono je miesiąc później.

Na 30 analizowanych podmiotów wykryliśmy braki w sprawozdaniach finansowych w około 9-13 spółkach, przy czym określenie tej liczby precyzyjnie wymagałoby uprzedniego zweryfikowania, czy działalność konkretnej spółki nie była zawieszona przez cały, konkretny rok obrotowy (w takim przypadku nie składa się sprawozdania za zawieszony rok).

Mazurska wtopa w Wodnym Świecie

W 2017 r Robert Lewandowski wszedł w biznes z Pawłem Petrusewiczem, stając się udziałowcem spółki Nowe Mazury 8 sp. z o.o. oraz wspólnikiem spółki komandytowej o tej samej nazwie. W lipcu 2019 r. Polska Agencja Rozwoju Przedsiębiorczości poinformowała5, że spółka Nowe Mazury sp. z o.o. sp. k. razem z trzema innymi firmami otrzyma 40 mln zł dofinansowania na budowę kompleksu turystycznego na Mazurach „Wodny Świat”. We wrześniu 2020 r. Puls Biznesu ujawnił6, że „Paweł Petrusewicz jest osobą wielokrotnie skazywaną prawomocnymi wyrokami za przestępstwa przeciwko mieniu, bezpieczeństwu powszechnemu, wymiarowi sprawiedliwości, wiarygodności dokumentów i obrotowi gospodarczemu i w związku z popełnieniem części z nich przesiedział w areszcie i więzieniu prawie dwa lata”.

Piłkarz zadziałał szybko bo już 21.12.2020 r. przestał być udziałowcem spółki. Obiekt do dzisiaj stoi pusty i niedokończony7, a Paweł Petrusewicz prawdopodobnie z powodzeniem realizuje się w biznesie będąc aktualnie beneficjentem rzeczywistym pięciu spółek. Takie historie zazwyczaj są cenną lekcją na przyszłość. Albo wstępem do kolejnych zdarzeń.

Niewypłacalni prezesi, zadłużona spółka i Koinwestor

Ta historia nie była jeszcze opisywana przez media i jest efektem naszej analizy spółek powiązanych z Robertem Lewandowskim sporządzonej na podstawie danych dostępnych w publicznych rejestrach.

„Inteligentna półka to pierwszy krok do wielkich zmian w handlu. W wizji zakupowej przyszłości Surge Cloud klient może przed wyjściem z domu sprawdzić w smartfonie, czy jego ulubiona kawa jest w sklepie i w którym miejscu” – tak w 2018 r. media8 opisywały ofertę spółki Surge Cloud sp. z o.o. (KRS: 0000600102).

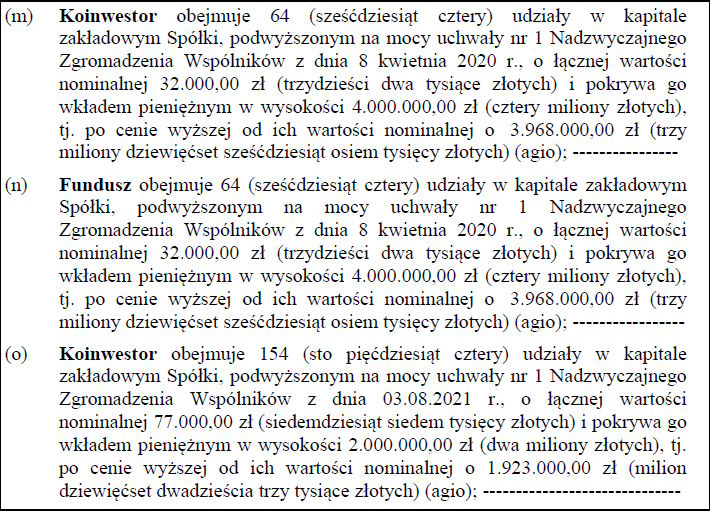

W 2020 inwestuje w nią Robert Lewandowski. Za pośrednictwem spółki 5IN9 GLOBAL sp. z o.o. obejmuje 20,2% udziałów w zamian za wkład pieniężny wynoszący kilka milionów złotych. Objęcie udziałów następuje w 2020 i 2021 r.. Zgodnie z umową, jako Koinwestor, ma też dodatkowe uprawnienia do kontroli działalności spółki (np. współdecydowanie o powołaniu / odwołaniu członka zarządu w roli wiceprezesa).

Tekst jednolity umowy spółki z 03.08.2021 r.

Spółka ostatnie sprawozdanie finansowe składa w 2020 r. za 2019 r. W publicznych rejestrach brak sprawozdań finansowych za kolejne lata. O ile więc przy obejmowaniu pierwszej puli udziałów przez 5IN9 GLOBAL sp. z o.o. spółka Surge Cloud spełniała swoje obowiązki sprawozdawcze, o tyle później było już jasne, że tego obowiązku zaniechała.

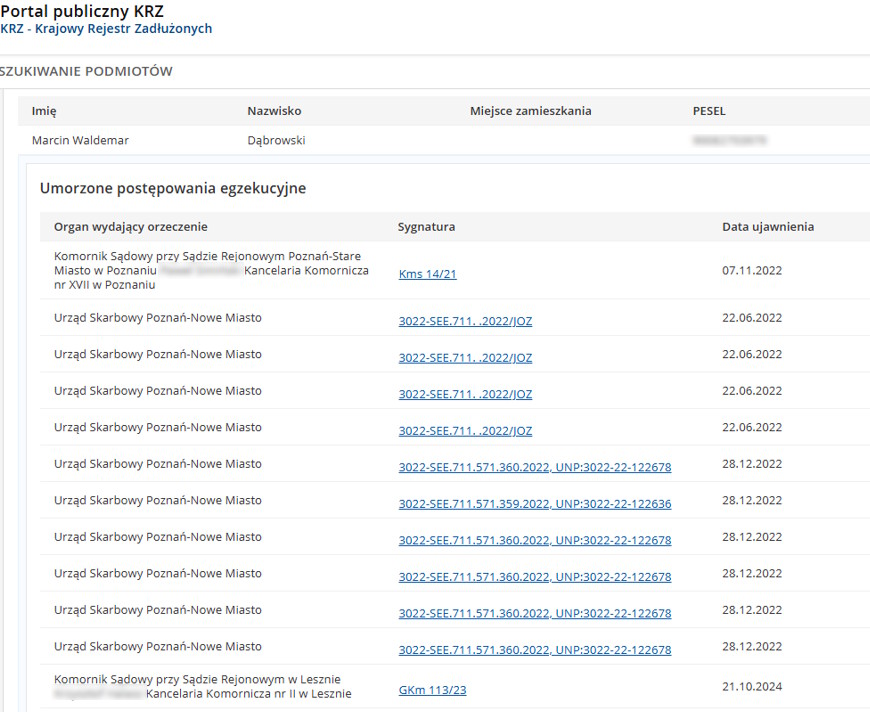

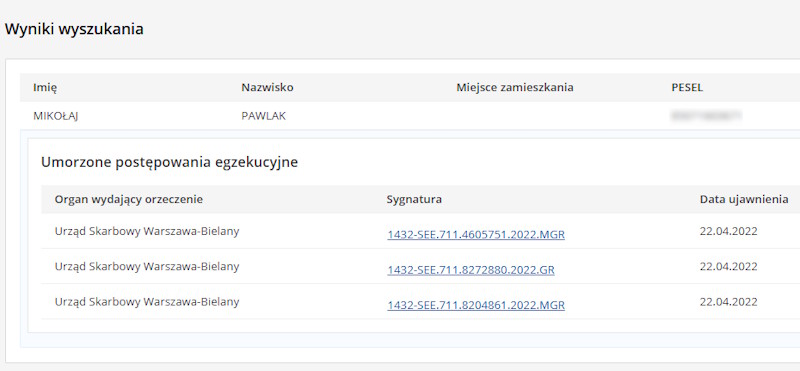

W grudniu 2021 r. komornik z Poznania umarza bezskuteczną egzekucję przeciwko prezesowi zarządu Surge Cloud Marcinowi Dąbrowskiemu. Te i kolejne egzekucje są ujawniane w Krajowym Rejestrze Zadłużonych od 2022 r.

Zrzut ekranu z KRZ

W tym samym 2021 r. następuje zmiana w zarządzie Surge Cloud. Marcina Dąbrowskiego zastępuje Mikołaj Pawlak. Również wobec niego w KRZ zostają ujawnione bezskuteczne egzekucje wszczynane przez urząd skarbowy. W przypadku obydwu ww. osób egzekwowane kwoty nie są wysokie, natomiast sam fakt umorzenia egzekucji z powodu ich bezskuteczności oznacza prawdopodobnie, że organ wszczynający egzekucję dokonał co najmniej zajęcia rachunków bankowych dłużników, na których nie było środków możliwych do zajęcia.

Surge Cloud nie jest jedyną spółką, z którą powiązane są ww. osoby. Mikołaj Pawlak od 2022 r. jest prezesem spółki VLP PO sp. z o.o., wobec której w KRZ ujawniono w 2025 r. cztery bezskuteczne egzekucje na ponad 150 tys. zł. Marcin Dąbrowski od 2015 r. jest prezesem spółki SurgeBeacon sp. z o.o., wobec której ujawniono w KRZ jedną bezskuteczną egzekucję na… 67,44 zł. Nieprawomocnym postanowieniem z 20.02.2026 r. poznański sąd z urzędu rozwiązał SurgeBeacon sp. z o.o. i zarządził jej wykreślenie z Krajowego Rejestru Sądowego ustalając, że nie ma ona majątku i nie prowadzi działalności.

Zrzut ekranu z KRZ

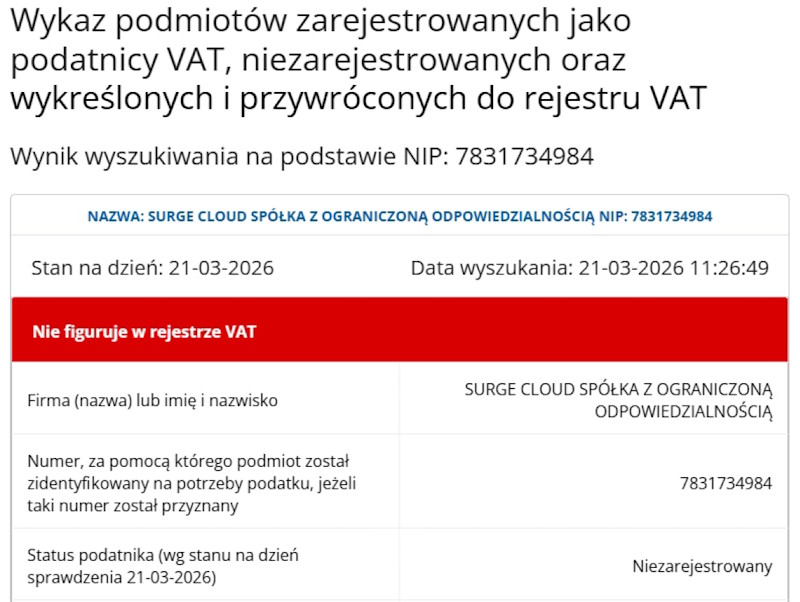

W marcu 2023 r. Surge Cloud zostaje wykreślona z rejestru VAT na podstawie art. 96 ust. 9 pkt 4 ustawy o VAT. Co mówi ten przepis? „Naczelnik urzędu skarbowego wykreśla (…) podatnika z rejestru (…) jeżeli (…) podatnik albo jego pełnomocnik nie stawia się na wezwania naczelnika urzędu skarbowego, naczelnika urzędu celno-skarbowego, dyrektora izby administracji skarbowej lub Szefa Krajowej Administracji Skarbowej”.

Zrzut ekranu z rejestru VAT

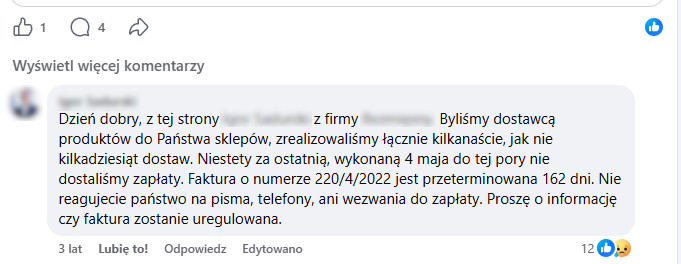

W 2024 r. zostaje umorzona pierwsza z trzech egzekucji wobec Surge Cloud. Aktualnie w Krajowym Rejestrze Zadłużonych widnieją trzy umorzone egzekucje na łączną kwotę 56 tys. zł. Sygnatura jednego z tytułów wykonawczych (wyroków) sugeruje, że pierwszy pozew przeciwko Surge Cloud był skierowany do sądu już w 2022 r. Na nieaktywnym fanpage’u firmy widnieje również post osoby podającej się za wierzyciela, która upomina się o płatność za fakturę z 2022 r.

Zrzut ekranu ze strony facebook.com/surgecloud

W okresie od 2015 do 2020 r. Surge Cloud sp. z o.o. otrzymała od takich podmiotów jak Dyrektor Narodowego Centrum Badań i Rozwoju oraz PFR Ventures SA pomoc publiczną o wartości ponad 19 mln złotych.

Dlaczego niewypłacalność zarządu ma znaczenie

W przypadku spółek z ograniczoną odpowiedzialnością ich bezskuteczna windykacja nie zamyka drogi do dochodzenia roszczeń. Pozwanie zarządu przez wierzyciela umożliwia art. 299 Kodeksu spółek handlowych. Członek zarządu może uwolnić się od odpowiedzialności, jeśli udowodni, że w porę złożył wniosek o ogłoszenie upadłości spółki lub wniosek o jej restrukturyzację. W przypadku spółki Surge Cloud w publicznych rejestrach nie ma śladu po takich wnioskach. Ewentualni wierzyciele spółki Surge Cloud mogą również zrezygnować z dochodzenia roszczeń od zarządu, widząc umorzone egzekucje przeciwko Marcinowi Dąbrowskiemu i Mikołajowi Pawlakowi.

Wymogi wobec członków zarządu

Jak prawo radzi sobie z członkami zarządu, którzy nie składają w porę wniosku o upadłość spółki? Istnieje możliwość orzeczenia wobec nich zakazu prowadzenia działalności gospodarczej i pełnienia funkcji w spółkach, o czym piszemy w artykule „Jak odzyskać pieniądze od zawodowego dłużnika?”. Postępowanie to jest jednak rzadko wykorzystywane przez wierzycieli prywatnych, częściej takie wnioski składają urzędy skarbowe lub zakłady ubezpieczeń społecznych, przy czym ich liczba jest kroplą w morzu potrzeb.

Ze spółek są również usuwani z urzędu (tj. z inicjatywy organów państwowych) członkowie zarządu, którzy zostali skazani prawomocnym wyrokiem za jedno z kilkudziesięciu przestępstw opisanych w art. 18 § 2 Kodeksu spółek handlowych. I o tym jest historia kolejnej spółki stanowiącej efekt współpracy Roberta Lewandowskiego z Rafałem Collinsem.

Bracia Collins. Historia Rafała Chmielewskiego

Grzegorz i Rafał Collins (Chmielewscy) to celebryci i przedsiębiorcy obracający się wśród światowej sławy sportowców i aktorów9. Dotychczas sytuacja finansowa i prawna Rafała Collinsa nie była opisywana przez media. Poniższa analiza zostanie rozwinięta w kolejnym artykule.

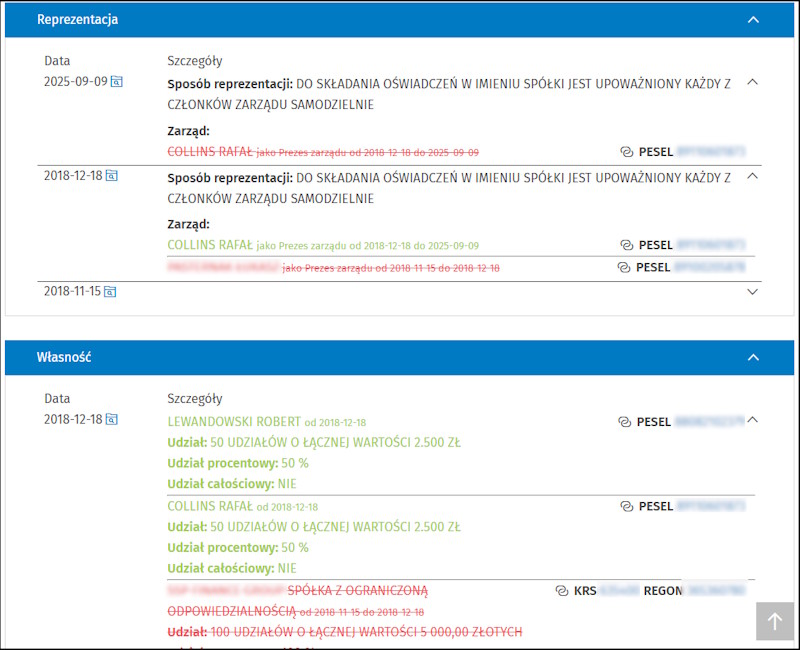

W grudniu 2018 r. Robert Lewandowski i Rafał Collins zostają wspólnikami (po 50%) w spółce Proinvestment Group sp. z o.o. (KRS: 0000757741). Prezesem zarządu zostaje Rafał Collins.

Zrzut ekranu z programu LEX na podstawie odpisu z KRS

Z informacji w Krajowym Rejestrze Sądowym wynika, że Proinvestment Group nigdy nie złożyła jakiegokolwiek sprawozdania finansowego. W 2021 r. urząd skarbowy w oparciu o art. 96 ust. 4a pkt 1 ustawy o VAT odmówił rejestracji spółki w rejestrze VAT. Zgodnie z tym przepisem brak rejestracji ma miejsce jeżeli „dane podane w zgłoszeniu rejestracyjnym są niezgodne z prawdą”. Przeciwko Proinvestment Group toczyło się też kilka postępowań przymuszających w związku z nieskładaniem sprawozdań finansowych i brakiem aktualizacji adresu spółki.

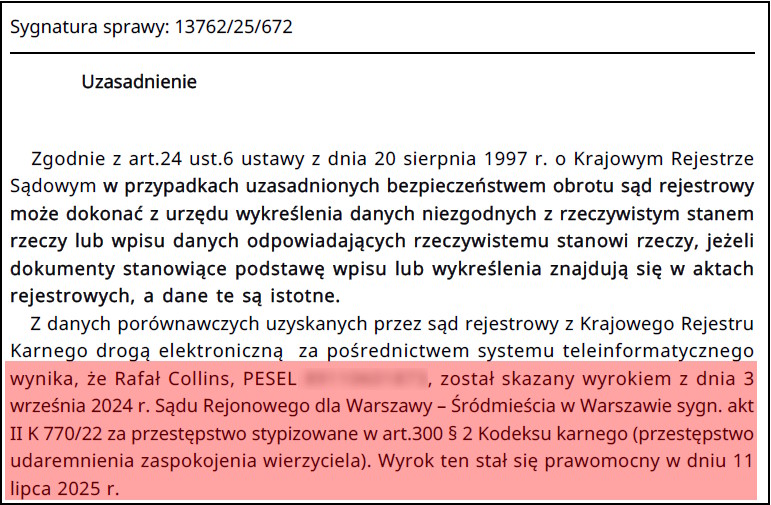

W 2022 r. przed Sądem Rejonowym dla Warszawy-Śródmieścia w Warszawie rozpoczyna się postępowanie karne przeciwko Rafałowi Collinsowi. W 2024 r. zostaje on skazany za jedno z przestępstw, o którym mowa w art. 18 § 2 Kodeksu spółek handlowych. W efekcie w 2025 r. zostaje on wykreślony z zarządu spółki Proinvestment Group. Od tego czasu spółka nie ma zarządu.

Na podstawie analizy wykreśleń Rafała Collinsa w innych spółkach ustaliliśmy, że został on skazany za przestępstwo udaremnienia zaspokojenia wierzyciela z art. 300 § 2 Kodeksu karnego. Więcej o tej historii piszemy w kolejnym artykule.

Fragment uzasadnienia postanowienia sądu

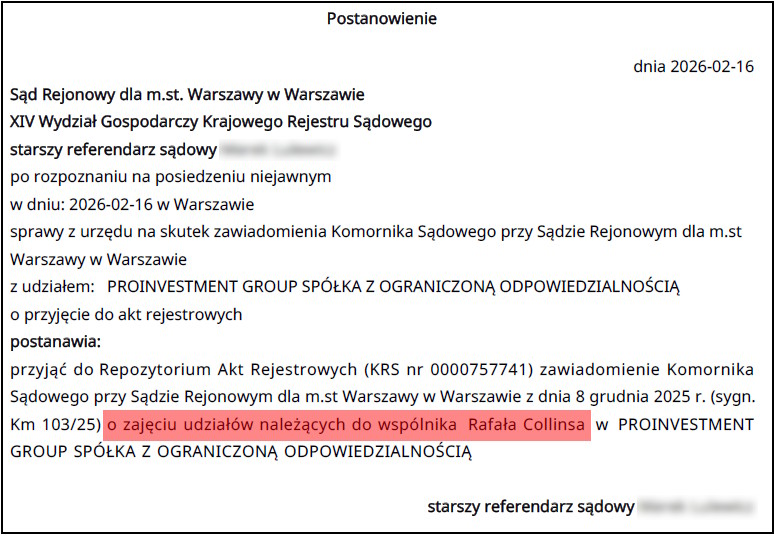

W grudniu 2025 r. komornik zajął udziały Rafała Collinsa w tej i innych spółkach. Udziały te mogą być przedmiotem egzekucji komorniczej, jeśli tak zdecyduje wierzyciel. Ponadto w Krajowym Rejestrze Zadłużonych wpisano bezskuteczne egzekucje wobec Proinvestment Group, które toczyły się z inicjatywy urzędu skarbowego w 2023 r.

Fragment uzasadnienia postanowienia sądu

Sytuacja spółki wydaje się jednoznaczna. Nic w publicznych rejestrach nie wskazuje na to, żeby prowadziła ona działalność lub żeby miała majątek. Równocześnie ma ona zobowiązania wobec urzędu skarbowego, a jej istnienie skutkuje licznymi niepotrzebnymi czynnościami, do podejmowania których zmuszone są organy państwowe.

Będę grał w grę

Na tle powyższych historii ta jest tylko przypisem. W maju 2025 r. Puls Biznesu poinformował, że „zapowiadana od początku 2023 roku gra <<Sports: Renovations>> miała być pierwszym dużym tytułem Goat Gamez – spółki stworzonej przez Roberta Lewandowskiego i Movie Games. Zamiast sukcesu jest jednak rozczarowanie”10.

Goat Gamez SA (KRS: 0000887037) została zarejestrowana w 2021 r. Robert Lewandowski jest jednym z sześciu beneficjentów rzeczywistych spółki. Posiada uprawnienie do powoływania oraz odwoływania dwóch członków rady nadzorczej spółki, a wybrane przez niego osoby mają prawo weta do wybranych uchwał rady nadzorczej.

Goat Gamez SA ostatnie sprawozdanie finansowe złożyła za 2023 r. Od czerwca 2025 r. nie ma zarządu. W lipcu 2025 r. wykreślono ją z rejestru VAT. Z jakiej przyczyny? Podatnik (spółka) „będąc obowiązanym do złożenia deklaracji (…) nie złożył takich deklaracji za 3 kolejne miesiące lub takiej deklaracji za kwartał”.

Internetowa strona spółki wskazana w KRS goat-gamez.com przekierowuje na rosyjskojęzyczną stronę związaną z hazardem samostroj.ru. W okresie od 2022 do 2023 r. spółka otrzymała pomoc publiczną o wartości 1,2 mln zł.

Zrzut ekranu ze strony internetowej

Prawne aspekty roli wspólnika spółki z o.o.

Nasuwającym się pytaniem jest, czy Robert Lewandowski odpowiada za opisywane zdarzenia. Prawnie nie. Wspólnik spółki nie jest zobowiązany do składania sprawozdań finansowych spółki. Nie odpowiada swoim majątkiem za długi spółki wobec wierzycieli. Nie jest obarczany odpowiedzialnością przez organy państwowe za zaniechania zarządu.

Wspólnika w spółce z ograniczoną odpowiedzialnością możemy porównać do osoby, która kupiła część lub całość kamienicy (spółkę) i zatrudniła zarządcę budynku (członka zarządu). W niektórych przypadkach związki te są bardzo bliskie (np. członek zarządu i wspólnik to ta sama osoba, jak Rafał Collins), w innych dalsze (np. wspólnikiem spółki jest inna spółka, w której Robert Lewandowski ma udziały). Dbaniem o budynek i wynajmowaniem mieszkań (prowadzeniem spraw spółki) zajmuje się zarządca, on za wszystko odpowiada, ale z jego pracy korzyści czerpie też właściciel.

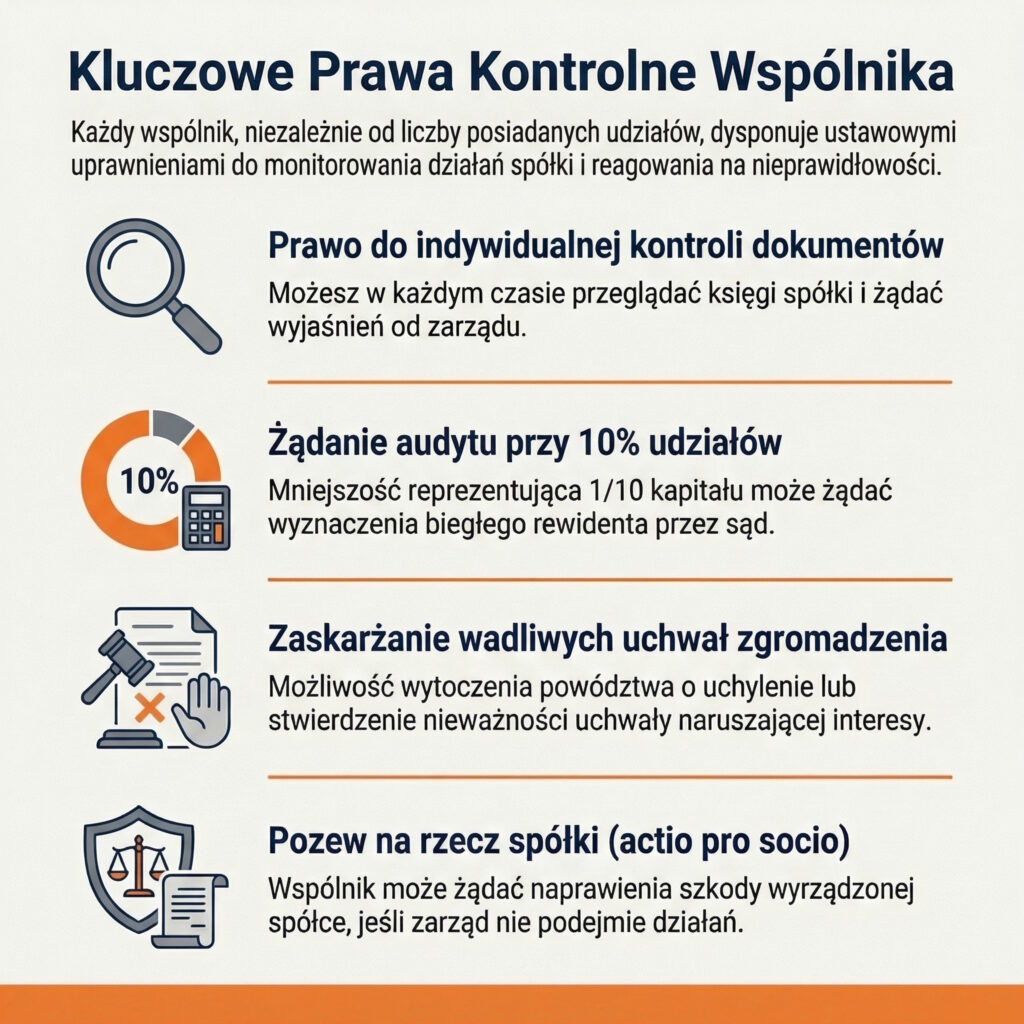

Wspólnik spółki ma możliwości wynikające z Kodeksu spółek handlowych, czasem rozbudowane, a czasem ograniczone umową spółki jak i jej strukturą (np. wolą pozostałych wspólników). Wspólnik spółki może w każdym czasie przeglądać księgi i dokumenty spółki, a także żądać wyjaśnień od zarządu (art. 212 k.s.h.). Jeśli zarząd wyrządził spółce szkodę wspólnik może pozwać taką osobę (art. 295 w zw. z art. 293 k.s.h.). Jeśli wspólnik nie może osiągnąć porozumienia z innymi wspólnikami odnośnie do likwidacji spółki, może wystąpić o to do sądu (art. 271 k.s.h.).

Ogromna renoma Roberta Lewandowskiego sprawia, że mogą lgnąć do niego ludzie, dla których wykorzystanie jego pieniędzy i nazwiska ma być trampoliną do sukcesu. Powoływanie się na posiadanie spółki z Robertem Lewandowskim na pewno może otwierać wiele drzwi. Oczywistym jest też, że Robert Lewandowski jako biznesmen nie zajmuje się tymi wszystkimi kwestiami osobiście. Ma wokół siebie zaufanych członków rodziny jak i profesjonalistów – w strukturze spółek pojawia się m.in. jego siostra oraz warszawski adwokat opisywany przez media nie tylko jako partner biznesowy, ale również przyjaciel piłkarza11.

To, co dla Roberta Lewandowskiego może być po prostu nietrafioną inwestycją, dla wierzycieli spółek, w których ulokował swoje pieniądze i pośrednio nazwisko, może być poważnym zachwianiem płynności finansowej. Pozostaje mieć nadzieję, że podjął albo podejmie on działania zmierzające do uporządkowania opisywanych sytuacji. Mimo że prawnie nie jest do tego zobligowany.

Jak sprawdzać kontrahenta?

W Polsce istnieje kilkanaście bezpłatnych rejestrów, w których można weryfikować kontrahentów. W przypadku spółek jest to rejestr przedsiębiorców Krajowego Rejestru Sądowego. W przypadku indywidualnych działalności gospodarczych jest to CEIDG. Jeśli chcemy ustalić istnienie długów, podstawowym sposobem jest sprawdzenie podmiotu w Krajowym Rejestrze Zadłużonych. Będą tam umieszczone informacje o rozpoczętych postępowaniach upadłościowych, restrukturyzacyjnych oraz umorzonych, bezskutecznych postępowaniach egzekucyjnych. Potrzebujemy jedynie NIP, PESEL lub numer KRS.

Rzetelna ocena wiarygodności płatniczej wymaga skorzystania z płatnych baz danych (np. biura informacji gospodarczej) oraz z przeanalizowania powiązań firmy z innymi podmiotami. Może być bowiem tak, że ktoś mający „czystą” spółkę wcześniej zadłużył kilka innych podmiotów. Taka analiza wymaga jednak wiedzy prawniczej, dzięki której możliwe będzie wychwycenie problemów niewidocznych na pierwszy rzut oka. Skontaktuj się z nami jeśli potrzebujesz takiej pomocy. W innym artykule opisujemy też jak odzyskać pieniądze od zawodowego dłużnika.

Zastrzeżenia prawne

Podkreślenia wymaga, że powyższe informacje zostały zebrane z publicznie dostępnych rejestrów oraz z doniesień mediów. Nie dają one pełnego kontekstu sytuacji, w szczególności w zakresie zdarzeń biznesowych, które mogły prowadzić do uwidocznienia w tych rejestrach konkretnych informacji. Dane te nie są dostateczną przesłanką do przypisywania komukolwiek woli naruszenia powszechnie obowiązujących przepisów prawa, chyba że bezpośrednio to z nich wynika (np. w zakresie wyroków sądów karnych).

Przypisy

- https://zero.pl/news/problemy-finansowe-firmy-lewandowskiego-kontrahenci-czekaja-na-zaplate ↩︎

- Zgodnie z art. 2 ust. 2 pkt 1 ustawy z dnia 01.03.2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu przez beneficjenta rzeczywistego rozumie się „każdą osobę fizyczną sprawującą bezpośrednio lub pośrednio kontrolę nad klientem poprzez posiadane uprawnienia, które wynikają z okoliczności prawnych lub faktycznych, umożliwiające wywieranie decydującego wpływu na czynności lub działania podejmowane przez klienta, lub każdą osobę fizyczną, w imieniu której są nawiązywane stosunki gospodarcze lub jest przeprowadzana transakcja okazjonalna (…)”. ↩︎

- Odpowiedzialność za czyn zabroniony wynika z art. 77 i 79 ustawy o rachunkowości i obejmuje kierowników jednostki, czyli w uproszczeniu członków zarządu spółki. Odpowiedzialności nie podlegają wspólnicy spółki. Wyjątek stanowią wspólnicy spółek partnerskich i spółek jawnych, o ile są zobowiązani do sporządzania i składania sprawozdań finansowych. ↩︎

- W przypadku spółki LS Investments III sp. z o.o. w rejestrze CRBR brak zgłoszenia beneficjentów rzeczywistych co jest albo błędem w rejestrze albo niedochowaniem przez zarząd obowiązku zgłoszenia beneficjenta wynikającego z art. 60 z dnia 01.03.2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. ↩︎

- https://www.parp.gov.pl/component/content/article/57245:parp-wybrala-do-realizacji-projekty-ktore-otrzymaja-dofinansowanie-w-wysokosci-ponad-47-mln-zl ↩︎

- https://pap-mediaroom.pl/robert-lewandowski-wycofuje-sie-ze-spolki-nowe-mazury-8 ↩︎

- https://gazetaolsztynska.pl/artykul/wodny-swiat-odplynal-n2247730 ↩︎

- https://wyborcza.biz/biznes/7,182270,23736202,inteligentna-polka-prawde-ci-powie.html ↩︎

- https://pl.wikipedia.org/wiki/Grzegorz_i_Rafa%C5%82_Collins ↩︎

- https://www.money.pl/gospodarka/lewandowski-nie-pomogl-gra-jego-spolki-to-finansowa-klapa-7153329119623872a.html ↩︎

- https://przegladsportowy.onet.pl/pilka-nozna/kluczowa-postac-z-obozu-roberta-lewandowskiego-przed-sadem-oto-fakty/efwykpq ↩︎

{kind=link}